Madrid aporta en Societats el doble que Catalunya malgrat tenir el mateix nombre d’empreses

- 10 de juny de 2022

- Posted by: gaagadminwp

- Category: Fiscal

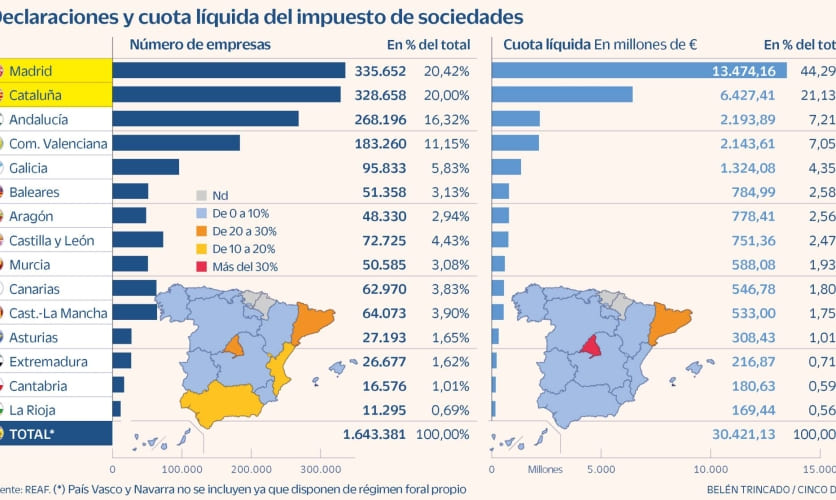

Dels 1,6 milions d’empreses que declaren per l’impost de societats a Espanya, el 40% del total (unes 665.000) es troben a Madrid i Catalunya, amb prop de 335.000 i 328.000 companyies cadascuna respectivament. No obstant això, les dues regions representen en conjunt més del 65% de tota la quota líquida resultant de l’impost a nivell nacional, que ascendeix als 30.000 milions. A la comparativa autonòmica caldria sumar-li les empreses radicades a País Basc i Navarra, amb sistemes fiscals propis. Les dades permeten fer-se una idea de quin és la radiografia empresarial d’Espanya, però també veure les diferències que hi ha entre les dues zones amb més pes en l’impost. Malgrat que ambdues tenen un nombre de companyies similar, Madrid doblega en quota a Catalunya: la primera aporta 13.400 milions d’euros enfront dels 6.400 milions de l’altra.

Les dades han estat recopilats pel Registre d’Economistes Assessors Fiscals (REAF) del Consell General d’Economistes (CGE), que va presentar ahir l’informe Declaració de Societats 2021. Com van explicar els experts del registre, la gran bretxa entre Madrid i Catalunya respon principalment a la grandària de les empreses que hi ha en totes dues regions, ja que l’impost, de caràcter estatal en les comunitats de règim comú, funciona sota els mateixos paràmetres.

Les dues regions són, a més, les úniques d’Espanya amb percentatges de recaptació majors que la proporció d’empreses en elles radicades. De tots els ingressos que arriben a través d’aquest tribut, el 44,29% prové de Madrid, que té el 20,42% de les companyies, mentre que el 21,13% ho fa de Catalunya, amb el 20% de declarants.

Les dues delegacions amb més pes en aquest tribut són, al costat d’Astúries, les que més van augmentar els ingressos –un indicador diferent de la quota líquida– per aquesta via durant el passat exercici en comparació amb l’any anterior. A Catalunya els ingressos van créixer un 86%, a Madrid, un 98,5%, i a Astúries van repuntar un 99,4%. Només Canàries va retrocedir, amb una caiguda del 14%.

El document presentat pel REAF també mostra quin és el perfil dels contribuents a Espanya. Dels poc més de 1,6 milions d’empreses declarants en 2019, últim any amb aquestes dades disponibles, el 23,7% estaven inactives i el 32,4% havien registrat pèrdues. Dins de les quals van presentar declaració, el 64,5% comptava amb una base imposable negativa o de zero euros, mentre que el 35,5% restant registrava una base positiva. Segons explica el REAF, “malgrat la labor de depuració que ve duent a terme la AEAT, encara una part molt important del cens de contribuents per aquest impost està constituïda per entitats que estan pendents de liquidar-se”. Segurament aquesta situació s’anirà revertint “per les sancions que imposa el ICAC a les entitats que incompleixen l’obligació mercantil de dipòsit de comptes anuals”, afegeixen.

TIPUS EFECTIUS

Els assessors fiscals del CGE també analitzen els debatuts i polèmics tipus efectius en l’impost de societats, tant els que s’apliquen sobre el resultat comptable com, en menor mesura, sobre la base imposable. En aquest punt, els experts consideren que no són significatius perquè en els seus càlculs no es tenen en compte ajustos que són inevitables a l’hora de desgranar el gravamen. Així, si bé es reflecteix un tipus efectiu sobre el resultat comptable del 4,9% per als grups i del 15,9% per a entitats no integrades en grups fiscals, “creiem que aquests percentatges no signifiquen gran cosa perquè, en tot cas, perquè fossin representatius caldria depurar el resultat comptable amb els ajustos inevitables”.

Entre aquests ajustos, els experts inclouen la suma del propi impost –que forma part de la base imposable–, restant-li quanties tan importants com els dividends i plusvàlues exempts, “que no són un incentiu sinó un ajust tècnic per a evitar doble imposició”, o la compensació de bases imposables negatives que, a més, està limitada per a entitats i grups de grandària mitjana i gran.

En aquest punt, el REAF també elabora una anàlisi comparada entre els països de l’Organització per a la Cooperació i el Desenvolupament Econòmics (OCDE), principalment arran de l’acord recentment aconseguit per a fixar un tipus mínim global del 15% que acabi amb la carrera a la baixa entre jurisdiccions per a atreure a grans multinacionals.

Les dades recopilades mostren que dels 38 països analitzats un total de 13 compten amb un tipus nominal superior a l’espanyol, situat actualment en el 25%, un tipus que Espanya comparteix amb altres quatre estats. En la resta s’apliquen tipus inferiors, que arriben a situar-se per sota de la frontera del 20% en un total de vuit.

Arran d’aquest assumpte, segons els experts, una de les principals novetats per a l’exercici 2022, que es declararà en 2023, és l’aplicació del tipus mínim. La quota líquida no podrà ser inferior al 15% de la base imposable positiva en el cas de contribuents l’import net dels quals de la xifra de negocis sigui, almenys, de 20 milions d’euros.